Baca Juga : 4 langkah cara Menyusun Neraca saldo dari buku besar Dalam Akuntansi Perusahaan Jasa

Kalo kalian dari jurusan akuntansi atau perbankan pasti sudah tidak asing lagi dengan jurnal karena setiap hari Jurusan Akuntansi dan perbankan selalu mengerjakan soal tentang Jurnal atau sering di sebut juga dengan siklus Perusahaan jasa.

Di siklus tersebut kalian akan belajar cara menghitung uang perusahaan dengan teliti di karenakan jika salah menghitung dari awal sampai akhir akan salah semua maka dari itu kalian harus berhati-hati menghitung nya. Siklus tersebut terbagi menjadi 10 bagian yaitu dari jurnal umum sampai Neraca akhir setelah penutupan nanti artikel selanjutnya Liputan berita 21 akan membahas nya satu persatu.

Dari bagian tersebut Liputan berita 21 akan membahas nya yaitu Jurnal Pembalik, Nah Jurnal Pembalik ini merupakan langkah ke 9 untuk menuju langkah terakhir, Jurnal Pembalik ini bagi saya sih cukup mudah di karenakan saya dari jurusan perbankan jadi sudah tau cara nya mengerjakan nya.

Tapi untuk kalian yang dari SMA yang akan masuk jurusan Akuntansi di Universitas Negeri pasti kesulitan untuk mengerjakan nya tapi jangan khawatir lama-kelamaan pasti kalian akan mengerti sendiri.

Ya sudah kita ke inti nya saya jangan panjangan lebar selamat membaca semogga mengerti

1.Pengertian Jurnal Pembalik

Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda.

Di jurnal Pembalik ini kalian harus Mengerti atau menghafal akun yang akan di balik. Akun tersebut yaitu:

1. beban dibayar di muka yang dicatat sebagai beban,

2. pendapatan diterima di muka yang dicatat sebagai pendapatan,

3. beban yang masih harus dibayar,

4. pendapatan yang masih harus diterima.

- Beban dibayar dimuka yang dicatat sebagai beban

Jika pada saat terjadi transaksi pembayaran beban dibayar di muka dicatat dengan menggunakan pendekatan harta, akun yang akan muncul ialah “beban dibayar di muka” (akun riil). Pencatatan beban dibayar di muka yang dicatat dengan pendekatan akun riil pada awal periode tidak memerlukan jurnal pembalik karena akun tersebut tidak akan bersaldo nol dan datanya menunjukkan saldo yang sebenarnya dari akun yang bersangkutan. Adapun jika dicatat dengan menggunakan pendekatan beban, akun yang akan muncul ialah “beban” (akun nominal). Akun beban pada akhir periode akan ditutup sehingga saldonya menjadi nol.

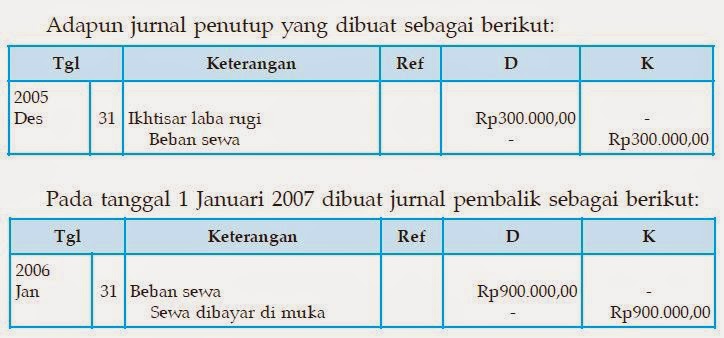

Berikut contoh transaksi yang terjadi pada perusahaan Eva Salon. Transaksi

1 Oktober 2006 dibayar beban sewa sebesar Rp1.200.000,00 untuk 1 tahun pada saat pembayaran, transaksi tersebut dicatat dalam jurnal sebagai berikut.

Berdasarkan data pada akun buku besar tersebut, dapat dilihat pada tanggal 31 Desember 2006 saldo akun beban sewa nol. Selanjutnya, setelah ada jurnal pembalik tanggal 1 Januari 2007 saldo akun beban sewa sebesar Rp900.000,00. Hal tersebut, menunjukkan besarnya beban sewa yang masih dinikmati untuk periode mendatang. Data beban sewa tersebut akan menjadi data awal untuk akuntansi periode berikutnya.

- Pendapatan diterima dimuka yang dicatat sebagai pendapatan

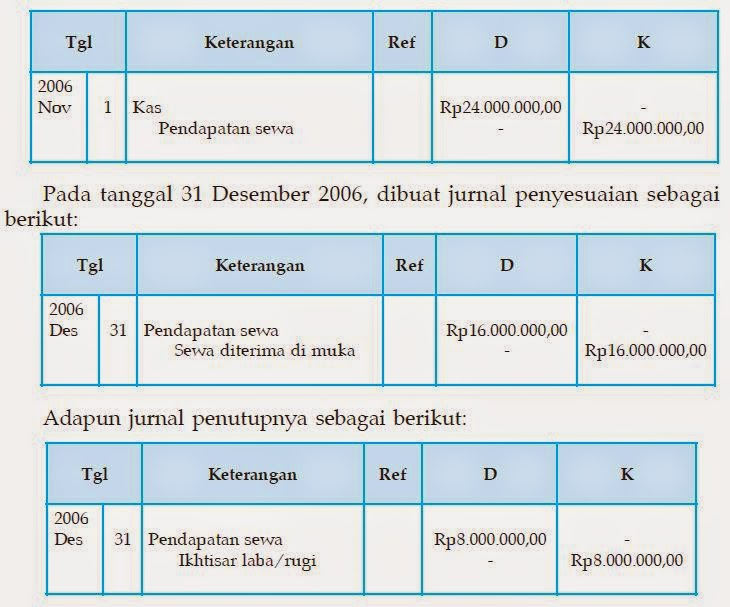

Jika pada saat terjadi transaksi penerimaan pendapatan diterima di muka dicatat sebagai utang, akun yang akan muncul ialah “sewa diterima di muka” (akun riil). Namun, jika pada saat terjadi transaksi penerimaan pendapatan diterima di muka dicatat sebagai pendapatan, akun yang akan muncul ialah “pendapatan” (akun nominal). Pendapatan diterima di muka yang dicatat sebagai pendapatan, pada akhir periode akan ditutup sehingga saldonya menjadi nol. Oleh karena itu, diperlukan jurnal pembalik.

Misalnya, tanggal 1 November 2006 diterima pembayaran pendapatan sewa untuk jangka waktu 6 bulan sebesar Rp24.000.000,00. Pada saat pembayaran, transaksi tersebut dicatat dalam jurnal sebagai berikut:

- beban yang masih harus dibayar

Eva salon, mempunyai utang gaji dan upah kepada karyawannya sebesar Rp150.000,00. Utang gaji dan upah tersebut terdiri atas beban gaji dan upah bulan Desember sebesar Rp100.000,00 dan beban gaji dan upah bulan Januari sebesar Rp50.000,00. Jumlah tersebut akan dibayarkan pada tanggal 14 Januari 2006. Pada tanggal 31 Desember 2005, perusahaan Eva Salon membuat jurnal penyesuaian sebagai berikut:

Karena beban gaji tersebut sudah dicatat sebagai utang gaji maka akun “utang gaji” serta akun “beban gaji” harus dihilangkan (disesuaikan kembali). Pada awal periode disesuaikan kembali dengan jurnal pembalik sebagai berikut.

- Pendapatan yang masih harus diterima

Eva Salon mempunyai piutang bunga yang masih harus diterima untuk 3 bulan sebesar Rp300.000. Bunga tersebut dibayarkan setiap 1 April dan 1 Oktober. Jurnal penyesuaian yang dibuat sebagai berikut:

Karena piutang bunga sudah dicatat pada jurnal penyesuaian sebagai piutang dan pendapatan bunga, akun piutang bunga dan pendapatan bunga harus dihilangkan (disesuaikan). Pada awal periode harus disesuaikan kembali dengan jurnal pembalik sebagai berikut:

Jurnal pembalik berfungsi untuk membalik ayat jurnal penyesuaian yang digunakan pada waktu menutup periode akuntansi. Tujuan pembalikan ayat jurnal penyesuaian ini adalah untuk memudahkan pencatatan transaksi pada awal periode berikutnya. Dalam hal ini, segala transaksi yang berhubungan dengan ayat jurnal penyesuaian. Penggunaan ayat jurnal pembalik tidak mengubah jumlah yang dicatat dalam laporan keuangan.

Demikian tentang Artikel tentang Pengertian beserta contoh jurnal pembalik terlengkap semoga bermanfaat untuk kalian

Pengertian beserta contoh jurnal pembalik terlengkap

Liputan Berita 21

5.0

stars based on

35

reviews

Download Liputanberita21.com - Selamat malam para pembaca setia Liputanberita21.com kali ini Liputan Berita 21 Telah...

Pengertian beserta contoh jurnal pembalik terlengkap

Liputan Berita 21

5.0

stars based on

35

reviews

Download Liputanberita21.com - Selamat malam para pembaca setia Liputanberita21.com kali ini Liputan Berita 21 Telah...

? Pengertian, Fungsi, dan Mengapa Internet Membutuhkannya")

Silakan komentar dengan bahasa indonesia yang baik dan sesuai dengan topik pembahasan

EmoticonEmoticon